Por Alexandre Cancherini, nosso gestor e sócio, e Thiago Takeda, Analista de Investimentos.

Desde a introdução do conceito da fronteira eficiente por Harry Markowitz em 1952, a ideia da diversificação de ativos se tornou um princípio fundamental no mundo das finanças. Através de um modelo matemático, Markowitz demonstrou ser possível otimizar um portfólio, reduzindo seu risco total e preservando seu retorno esperado, através da diversificação dos ativos que compõem uma carteira. Portanto, da equação matemática mais sofisticada à famosa expressão popular – aquela sobre não colocar todos os ovos na mesma cesta – o conceito de diversificação é fundamental na construção de um portfólio balanceado.

Nesse contexto, entender o conceito de correlação é capital. Em investimentos, correlação nada mais é do que como dois ou mais ativos se relacionam entre si. Ela pode ser positiva, negativa ou inexistente. Correlações positivas são aquelas onde os ativos de uma carteira tendem a se mover na mesma direção. Como por exemplo é de se esperar entre ações de uma empresa de computadores e das ações de seus fornecedores de microprocessadores. Enquanto no caso de correlações negativas, é esperado que os ativos apresentem desempenho em direções opostas entre si. Por exemplo, é de se esperar entre títulos de renda fixa e ações ou o desempenho do dólar americano e a bolsa brasileira.

Outro conceito importante para entender a fronteira eficiente de Markowitz é a ideia de risco-retorno, que sugere uma relação direta entre o risco de um ativo e seu retorno esperado. Ou seja, quanto maior o risco assumido em um ativo, maior o potencial de retorno. A fronteira eficiente nada mais é do que a representação de portfólios na matriz de risco-retorno que apresenta o maior retorno esperado para cada nível de risco.

A ideia por trás do artigo de Markowitz está na diferenciação entre o risco individual de um ativo qualquer e o risco de uma carteira de investimento, demonstrando que o risco total de um portfólio não é simplesmente a soma, nem tampouco a média, dos riscos dos ativos que o compõem, mas sim o resultado de como esses ativos se relacionam entre si. Ou em “matematiquês”, o risco de uma carteira é determinado não apenas pela variância dos retornos individuais de seus ativos, mas também pelas covariâncias entre eles. Assim, a interação entre os ativos é tão importante quanto o comportamento isolado de cada um para definir o risco total do portfólio. Por isso, ao combinar ativos com covariâncias baixas ou negativas, reduz-se o risco da carteira como um todo, sem comprometer o retorno esperado do portfólio.

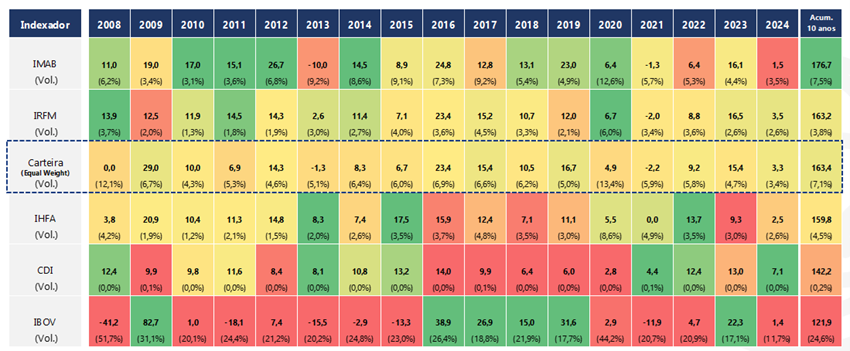

Outro benefício da diversificação está associado a dificuldade de escolher o investimento “da vez” em um mercado cada vez mais dinâmico e volátil. Na tabela abaixo, mostramos o comportamento das principais classes de ativos brasileiros ao longo dos últimos anos; como podemos ver, a ausência de um padrão é notória. Por exemplo, quem diria, em 27 de outubro de 2023 – dia em que o presidente Lula afirmou a jornalistas que “dificilmente chegaremos à meta” fiscal e que não via problema algum em ter “um déficit de 0,5% ou 0,25%” – que o Ibovespa teria a melhor performance entre as classes de ativo no ano? Como disse o físico dinamarquês Niels Bohr, “previsões são difíceis, especialmente sobre o futuro”.

Em complemento, uma eficiente gestão de carteira, também permite ao investidor aproveitar oportunidades específicas em diferentes momentos do ciclo econômico através de ajustes em sua composição. Diferentes estágios do ciclo econômico impactam de forma diferente o comportamento dos ativos. Assim, a diversificação alinhada às dinâmicas econômicas é uma importante ferramenta para otimizar a relação entre risco e retorno na medida que as condições de mercado evoluem. Entre os veículos disponíveis para a execução de uma estratégia diversificada, as carteiras administradas de investimentos têm ganhado destaque como uma solução eficiente para investidores que buscam otimizar seus resultados financeiros.

Em essência, a diversificação em uma carteira de investimentos é um elemento chave na otimização da relação entre risco e retorno. Combinar diferentes ativos e ajustar a alocação de acordo com as condições econômicas e de mercado é essencial para aprimorar a estratégia de investimento. Nesse contexto, a gestão profissional aliada à diversificação e adaptações pertinentes às mudanças nos cenários, proporciona ao investidor uma estratégia robusta, capaz de proteger o patrimônio e impulsionar os resultados no longo prazo.

Na Galapagos Capital, através de uma gestão profissional que leva em conta o perfil de risco e os objetivos específicos de cada investidor, usamos carteiras administradas para promover a diversificação estratégica de investimentos que tem como objetivo aumentar retornos e minimizar riscos. Nossa equipe de gestão explora a relação risco-retorno através de três principais perfis de investimento: Preservação, Renda e Ganho de Capital. Dado diferentes níveis de apetite ao risco, construímos recomendações de investimento visando maximizar o retorno esperado dos portfólios através de alocações diversificadas em diferentes classes de investimento, mais especificamente: crédito soberano, crédito bancário líquido, crédito estruturado, multimercado, renda variável e investimentos alternativos. Você pode saber mais clicando em nossa página aqui, e assistindo ao nosso podcast aqui.

E você, sabe qual seu perfil?